相続税とは?

相続税とは、親・親族など亡くなった方の財産を相続により取得した場合にかかる税金です。また遺言によって財産を取得したときも同様にかかってきます。

「亡くなられた方=被相続人」、「財産を継承した人=相続人」と呼び、相続税の進行が必要となります。その期限は相続が発生したことを知った日の翌日から10ヶ月以内となります。

当事務所では、スムーズな相続手続きのために、エンディングノートの記入をお勧めしています。

また、相続にはプラスの財産もマイナスの財産も相続することになります。

マイナスの財産にはどういったものがあるのでしょうか?

【例1:被相続人の税金未納分】

被相続人に住民税・固定資産税・所得税に未納があった場合、相続人が支払うことになります。

この未納分に関しては債務として控除対象となっております。

【例2:葬儀等にかかった費用】

お通夜、告別式にかかった費用、火葬料、埋葬料などの通常葬儀に伴う費用

【例3:銀行等の借金や未払いの利息分】

被相続人が借金を完済せず亡くなった場合、相続人が債務を引き継ぐことになります。

また連帯保証人になっていた場合も同様に引き継ぐこととなります。

負の財産が多い場合、「相続放棄」という方法もとることができます。

※この場合、相続が開始してから6か月以内に申請する事が必要となります。

実際に相続が起きたら、まず最初に法定相続人の確定をしましょう。

まずは遺産を相続されるすべての法定相続人が誰に該当するのか確定することが必要です。

基本的に遺産分割の話し合いは法定相続人が確定してから行います。

次に基礎控除額を超えるか計算しましょう。

遺産分割の話し合いを行う前に、被相続人にどのくらいの財産があるのか把握する必要があります。

全体像を把握した上で、遺産を相続するかしないかを決定します。

亡くなった方の財産が基礎控除額を超えるかどうか計算しましょう。

課税価格の総額 -(5,000万円 + 1,000万円 × 相続人)= 相続税の対象財産(平成25年3月31日現在)

※上記の計算で基礎控除額を超える方が相続税の対象となります。

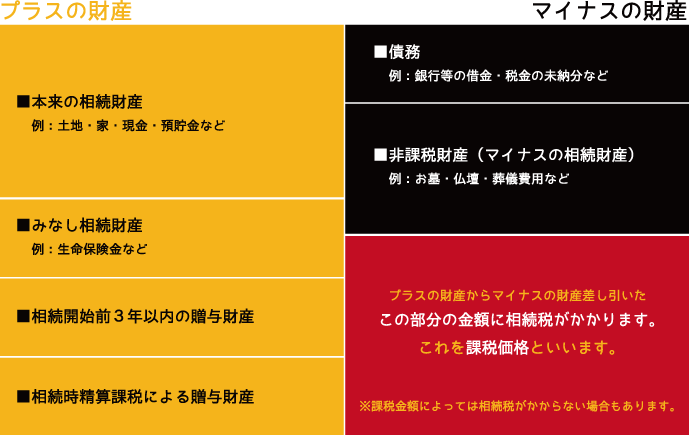

課税価格の総額については、以下にわかりやすく図にしましたので参考にして下さい。

続税対策は事前に準備が必要です。

被相続人予定者の財産を生前に移転させる「生前贈与」を考えてる方も多いかと思います。贈与税の基礎控除額である年110万円の非課税枠を使う贈与や、相続時精算課税制度など、生前贈与はさらに使い勝手の良い事前の相続対策として用いられるようになってきています。

また、平成25年度税制改正大綱においては、孫に対する教育資金贈与につき、1,500万円まで贈与税を非課税とする制度の創設されました。生前贈与に関しても、様々な方法がありますので、詳しくお知りになりたい方はお気軽に当事務所までご相談ください。